Ekonomi

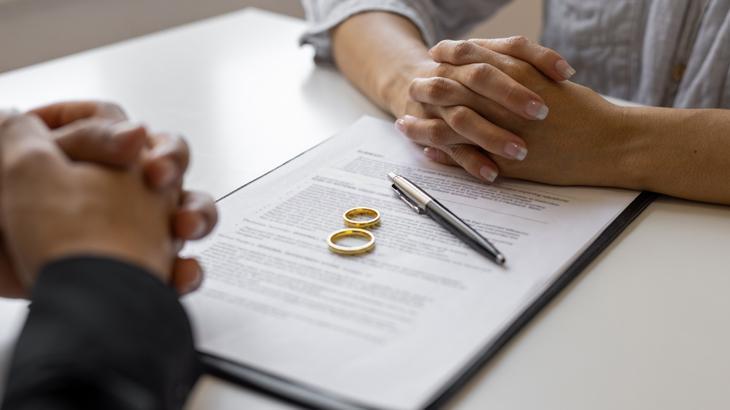

Süresiz nafaka kalkıyor mu? Gözler Meclis’e çevrildi — Evlilik süresi detayı ne getiriyor?

Süresiz nafaka kalkıyor mu? Gözler Meclis’e çevrildi — Evlilik süresi detayı ne getiriyor?

Tarih / Saat: 30 Kasım 2025, 16:20 (İstanbul)

Yazar: FatihDoganMedya Haber Merkezi

Okuma süresi: 4 dakika

Hükümetin hazırladığı aile hukuku paketinde “süresiz (ömür boyu) yoksulluk nafakası” uygulamasına son verilmeye ve nafaka süresinin evlilik süresine göre belirlenecek bir modele dönülmesine dönük taslak bulunuyor. Teklifin mart ayından sonra TBMM’ye sunulması bekleniyor; örnek hesaplama formülleri kamuoyuna yansıdı.

Ana başlıklar — Ne değişiyor?

-

Süresiz nafaka uygulamasına son: Taslak, mevcut pratikte hakimlerin sınırsız süre verebildiği “süresiz” uygulamaya yasal sınır getirmeyi amaçlıyor.

-

Evlilik süresine dayalı süre modeli: Taslakta, nafaka süresinin evlilik süresine “+2 yıl” eklenerek hesaplanması formülü öne çıkıyor; örnek: 3 yıl evli kalan → 5 yıl nafaka, 5 yıl evli kalan → 7 yıl, 10 yıl evli kalan → 12 yıl gibi. Bu teklifin Meclis’e mart ayından sonra sunulması planlanıyor.

-

Boşanma / nafaka davalarının ayrıştırılması: Boşanma, velayet ve nafaka ile ilgili taleplerin ayrı dosyalarda yürütülmesi, sürecin kısaltılması hedefleniyor.

Neden değişiklik gündemde?

Uzun yıllardır kamuoyunda tartışılan konu, “bir gün evli kaldıktan sonra ömür boyu nafaka” gerektiği iddiaları ve bunun toplumsal/eşitsel etkileri. TBMM konuşmalarında hakim yetkisinin sınırlandırılması gerektiğini savunan görüşler var; düzenlemenin amacı, hem mağduriyeti önlemek hem de hukuki belirlilik sağlamak olarak ifade ediliyor. Ancak tasarı hâlâ taslak aşamasında; tartışmalar ve muhalefet tepki gösterebilir.

Taslakta yer alan pratik örnek (basitleştirilmiş)

-

Evlilik süresi: 1–3 yıl → Örnek formül: evlilik süresi + 2 yıl ⇒ 3 yıl evli → 5 yıl nafaka.

-

Evlilik süresi: 5 yıl → 7 yıl nafaka.

-

Evlilik süresi: 10 yıl → 12 yıl nafaka.

(Örnekler kaynaklarda yer alan formüle dayanmaktadır; nihai metinde değişiklik olabilir.)

Taslağın getirebileceği etkiler — Kimler kazanır / kaybeder?

-

Destekleyiciler diyor ki: Sisteme süre sınırı getirerek “haksız” ömür boyu yükümlülüklerin önüne geçilecek; mahkemeler için objektif kriter oluşturulacak. Sosyal destek mekanizmalarıyla (Aile ve Sosyal Hizmetler Bakanlığı) nafakası sona eren mağdurlara yardımlar planlanıyor.

-

Eleştirenler diyor ki: Süreli modele geçilmesi, gerçek ihtiyaç halinde korunması gereken kişileri (özellikle uzun süre ev hanımı kalan kadınlar) risk altına sokabilir; uygulama ayrıntıları ve destek mekanizmaları kritik. Hukukçular, tasarının istisnalar, yeniden değerlendirme mekanizmaları ve gelir-durum değerlendirmeleri içermesi gerektiğini vurguluyor

Hukuki süreç ve takvim

-

Resmi takvime göre düzenleme mart ayından sonra TBMM gündemine sunulması bekleniyor; yasalaşma ve yürürlük tarihine dair net tarih henüz açıklanmadı. Tasarı, 13. Yargı Paketi ya da benzeri kapsamlı paket içinde yer alabilir.

Ne izlemelisiniz?

-

TBMM ve Adalet Bakanlığı açıklamaları — taslağın kesin metni yayınlandığında temel değişiklikleri ilk elden göreceksiniz.

-

Hukuk camiasının görüşleri — uygulama ayrıntıları, istisnalar ve geri çağırma mekanizmaları önemli.

-

Aile ve Sosyal Hizmetler Bakanlığı destek planları — nafakası sona erecek kişiler için hangi sosyal desteklerin sağlanacağı netleşecek.

Asgari ücrette ara zam çalışması yok, yılda 1 kez zam yapılacak

· Tarih: 8 Haziran 2026

· Saat: 13.30

Anka

Çalışanlar için milyonlarca kişiyi ilgilendiren asgari ücret ara zammı konusunda flaş bir gelişme yaşandı. İktidar kaynakları ve ekonomi çevreleri, 2026 yılı Temmuz ayında asgari ücrete ara zam yapılması için herhangi bir çalışma olmadığını belirterek, zamların yılda yalnızca bir kez yapılacağını net bir dille açıkladı. Bu haber, artan enflasyon karşısında alım gücü hızla eriyen milyonlarca asgari ücretli çalışanın beklentilerine set çekerken, yılın ikinci yarısı için belirsizlikleri de beraberinde getirdi

Asgari Ücrette Ara Zaman Yok: İşte Detaylar

Anka Haber Ajansı (ANKA) tarafından iktidar kaynakları ve ekonomi çevreleriyle yapılan görüşmelere dayandırılan habere göre, önümüzdeki Temmuz ayında asgari ücrete yeni bir zam yapılması planlanmıyor. Aynı kaynaklar, ücret düzenlemelerinin yıllık periyotlarla yapıldığını ve bu nedenle ara dönemde bir artış öngörülmediğini vurguladı.

2026 yılı başında yapılan düzenlemeyle net asgari ücret yüzde 27 oranında artırılarak 28 bin 75 TL 50 kuruş olarak belirlenmişti. Brüt asgari ücret ise 33 bin 30 TL seviyesinde bulunuyor.

Enflasyon Karşısında Erime Büyüyor

Haberde dikkat çeken bir diğer önemli nokta ise, yüksek enflasyon karşısında asgari ücretin hızla erimesi oldu. Yılın ilk beş aylık periyodunda, 28 bin 75 TL olan asgari ücretin 4 bin 663 TL’si eridi. Türk-İş verilerine göre, mayıs ayında dört kişilik bir ailenin sağlıklı ve dengeli beslenebilmesi için gereken açlık sınırı 35 bin 174 TL, yoksulluk sınırı ise 114 bin 576 TL olarak hesaplandı. Mevcut asgari ücret, açlık sınırının 7 bin TL altında kalırken; ücretli çalışanlar, artan gıda ve temel ihtiyaç fiyatları karşısında büyük zorluklar yaşıyor.

Sivil Toplumdan Tepki: Ara Zam Şart!

Asgari ücrete ara zam yapılması talebi sadece bireysel çalışanların değil, aynı zamanda sendikaların ve sivil toplum kuruluşlarının da ortak talebi haline geldi. Asgari Ücret İnisiyatifi, geçtiğimiz günlerde İstanbul’da düzenlediği bir eylemle, hükümetin geçim krizini görmezden geldiğini belirterek, asgari ücret, tüm ücretler ve emekli aylıklarına ara zam yapılması talebini yineledi

Asgari Ücrette Yıllık Periyot Vurgusu

Ekonomi çevreleri, asgari ücretin belirlenmesinde yılda bir kez yapılan zam sisteminin bir standart haline geldiğini ifade ediyor. 2026 yılı Ocak ayında yapılan yüzde 27’lik zam oranı, asgari ücreti bir önceki yıla göre 5 bin 970 TL artırmıştı. Ancak, enflasyonun yıl sonunda yüzde 32’nin üzerinde gerçekleşme ihtimali, yılın ilerleyen aylarında yeni bir düzenleme ihtiyacını yeniden gündeme getirebilir.

Uzman Görüşleri: Alım Gücü Desteği Şart

Ekonomistler, asgari ücretlinin alım gücündeki düşüşün önüne geçmek için hükümetin yıl ortasında bir destek paketi açıklaması gerektiğini belirtiyor. Özellikle gıda, kira ve ulaşım gibi temel kalemlerdeki fiyat artışları, asgari ücretin reel değerini hızla düşürüyor. Bu nedenle, yılın ikinci yarısında ara zam yapılmasa bile, dar gelirli vatandaşlara yönelik ek sosyal yardımların devreye alınması bekleniyor.

Gözler Yeni Yılda

Şimdi gözler, 2027 yılı asgari ücret maratonuna çevrilmiş durumda. Asgari Ücret Tespit Komisyonu’nun Aralık ayında yapacağı toplantılar, milyonlarca çalışanın yeni yılda alacağı maaşı belirleyecek.

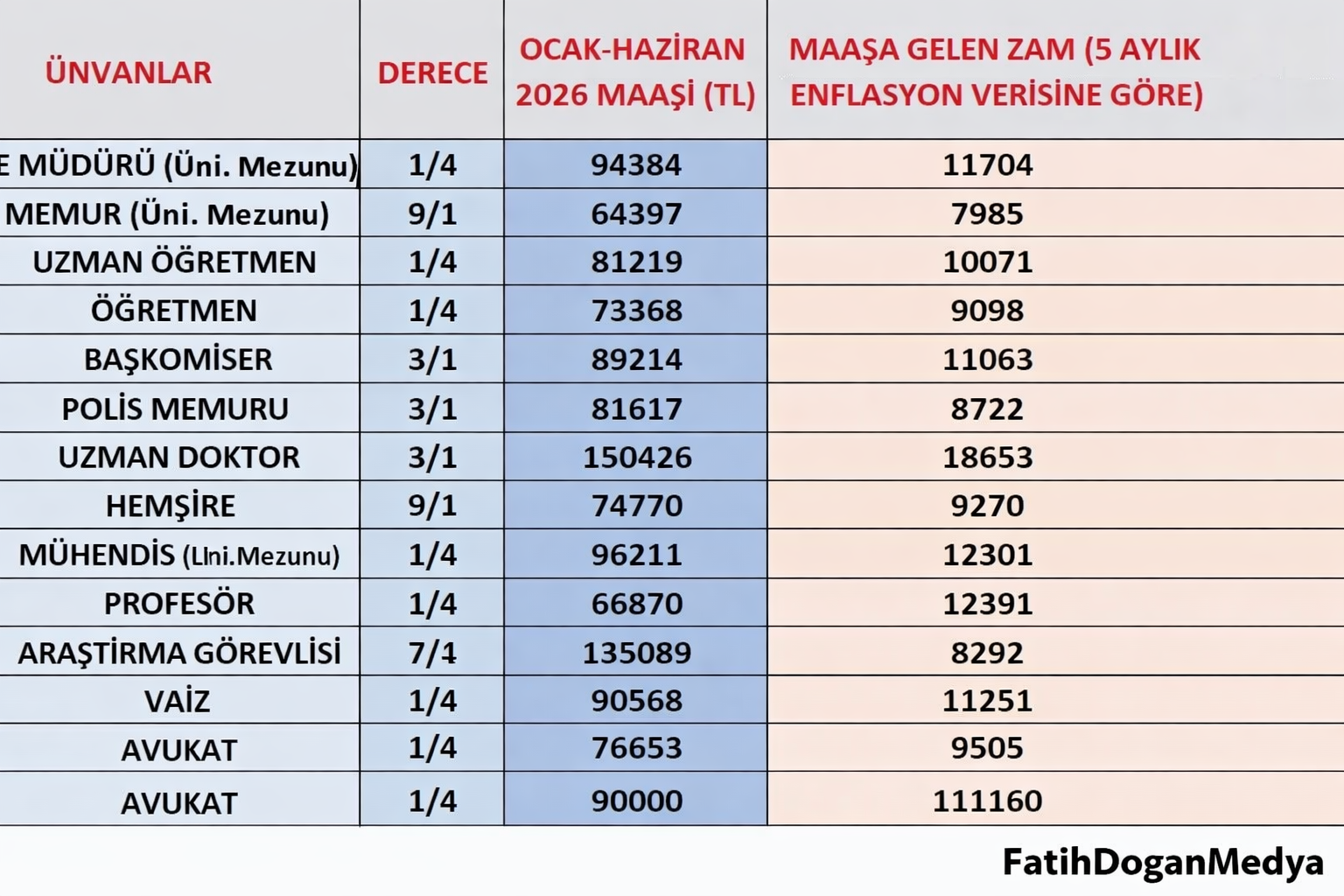

Memur ve Memur Emeklisinin Zammı Netleşti! 5 Aylık Enflasyon Farkıyla Maaşlara Yüksek Artış

· Tarih: 5 Haziran 2026

· Saat: 11:45

TÜİK verilerine göre memur ve memur emeklileri için 5 aylık enflasyon farkı yüzde 12,40 oldu. Temmuz’da toplu sözleşme zammı da eklenecek. İşte yeni maaş tablosu ve zamlı rakamlar…

Memur ve Memur Emeklisinin Zammı Netleşti: 5 Aylık Farkla Maaşlar Yükseliyor

Milyonlarca memur ve memur emeklisini ilgilendiren Mayıs ayı enflasyon verisi bugün Türkiye İstatistik Kurumu (TÜİK) tarafından açıklandı. Açıklanan son rakamlara göre 5 aylık enflasyon farkı kesinleşirken, memur ve memur emeklilerinin şimdiden hak ettiği zam oranı da netleşmiş oldu.

AA muhabirinin hesaplamalarına göre, memur ve memur emeklileri 5 aylık enflasyon verisi ve toplu sözleşmeden gelen zam oranları dikkate alındığında yüzde 12,40 oranında zammı şimdiden hak etti. Önümüzdeki günlerde Haziran ayı enflasyon verisinin de açıklanmasıyla birlikte Temmuz ayında alacakları kesin zam miktarı netlik kazanacak.

Enflasyon Farkı Nasıl Hesaplandı?

Kamu görevlileri ve emekli memurlar, her yıl Ocak ve Temmuz aylarında olmak üzere yılda iki kez maaşlarına zam alıyor. 2026 yılının ilk yarısı için toplu sözleşme ile yüzde 11 oranında zam kararlaştırılmıştı. Ancak enflasyon farkı uygulaması sayesinde bu oran, gerçekleşen enflasyon oranına göre yeniden belirleniyor.

· Ocak-Haziran 2026 döneminde toplu sözleşme zammı: %11

· 5 aylık (Ocak-Mayıs) enflasyon farkı: %5,90

· Toplam hak edilen zam oranı: %12,40

Haziran ayı enflasyonunun da eklenmesiyle 6 aylık fark tamamlanacak ve memurların alacağı nihai zam oranı resmen ilan edilecek.

Memur ve Memur Emeklisi Maaşları Ne Kadar Olacak?

Yapılan hesaplamalara göre, yeni zam oranlarıyla birlikte en düşük memur maaşı 61 bin 890 TL seviyesine yükselirken, en düşük memur emeklisi aylığı ise 27 bin 155 TL olarak hesaplanıyor.

Unvanlara Göre Zamlı Maaş Tablosu (Tahmini)

Unvan Mevcut Maaş (Temmuz 2025) Zamlı Maaş (Temmuz 2026) Net Artış

Genel Müdür 123.098 TL 145.994 TL +22.896 TL

Uzman Doktor 85.302 TL 101.168 TL +15.866 TL

Şube Müdürü 74.457 TL 91.882 TL +17.425 TL

Mühendis 75.999 TL 93.667 TL +17.668 TL

Öğretmen 61.126 TL 73.240 TL +12.114 TL

Polis Memuru 67.741 TL 77.551 TL +9.810 TL

Hemşire 60.660 TL 73.974 TL +13.314 TL

Temmuz Zammı İçin Beklentiler

Haziran ayı enflasyon verisinin açıklanmasının ardından memur ve memur emeklilerinin alacağı toplam zam oranı netleşecek. Ekonomistler, 6 aylık enflasyon farkının mevcut tahminlerin üzerinde gerçekleşebileceğini ve memur maaşlarında yüzde 13-14 seviyesinde bir artış beklenebileceğini belirtiyor.

Ayrıca toplu sözleşme gereği 2026 yılının ikinci yarısı için yüzde 7 oranında zam öngörülüyor. Bu orana enflasyon farkının eklenmesiyle birlikte memurların Temmuz ayında daha yüksek bir artış alması bekleniyor.

Maaş Hesaplamalarında Nelere Dikkat Edilmeli?

Memur maaşı hesaplamalarında sadece temel maaş değil, aynı zamanda:

· Bölgesel ödemeler

· Ek ders ve vekalet ücretleri

· Döner sermaye ödemeleri

· Yabancı dil tazminatı

· Aile ve çocuk yardımı gibi ek kalemler de bulunuyor.

Bu nedenle maaşlardaki net artış kişiden kişiye farklılık gösterebiliyor.

Gözler Haziran Verilerine Çevrildi

Bugün açıklanan verilerle birlikte memur ve memur emeklileri zam oranını şimdiden hak ederken, en büyük merak konusu Haziran ayı enflasyon rakamları olacak. Temmuz ayında maaşlarını alacak olan milyonlarca memur ve emekli, kesin zam oranını öğrenmek için gün sayıyor.

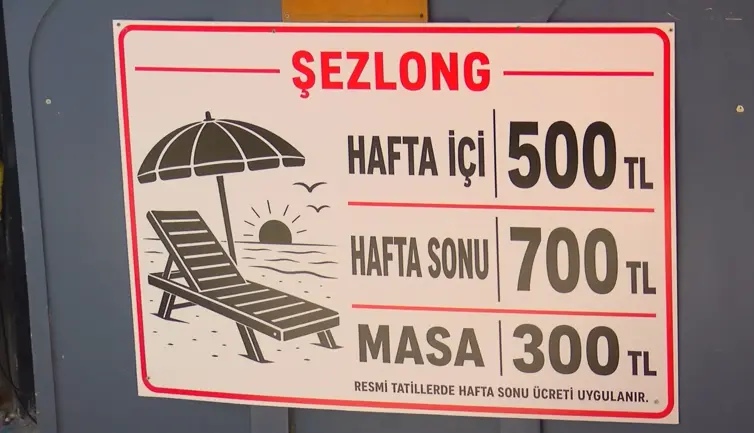

İstanbul’da plajlar sezona hazır: Giriş ücreti 2 bin lira olan var

· Tarih: 5 Haziran 2026

· Saat: 12:00

İstanbul’da plaj ve turistik tesisler yaz sezonuna merhaba demeye hazırlanıyor. Şehrin dört bir yanındaki işletmelerde fiyatlar konuma ve hizmet kalitesine göre değişirken, bazı plajlarda kişi başı giriş ücreti 2 bin liraya kadar yükseliyor. 15 Haziran itibarıyla kapılarını açması beklenen tesislerde, ücretsiz halk plajlarından lüks konseptli özel işletmelere kadar geniş bir yelpaze sunuluyor.

İşte İstanbul’un gözde plajlarında güncel fiyatlar:

· Caddebostan Sahili: Hafta içi 500 TL, hafta sonu 700 TL

· Şile (özel tesisler): Hafta içi 750 TL, hafta sonu 1000 TL

· Kilyos (özel plajlar): Hafta içi 600 TL, hafta sonu 750 TL

· Sarıyer (bazı işletmeler): Hafta içi ve hafta sonu 700 TL (sabit)

· Büyükada: 500 TL’den 2000 TL’ye kadar değişen fiyatlar

Buna karşın Şile’de Ayazma, Ağlayankaya ve Kurfallı gibi halk plajlarında denize girmek ise tamamen ücretsiz.

Şile’de fiyatlar yüzde 30 arttı

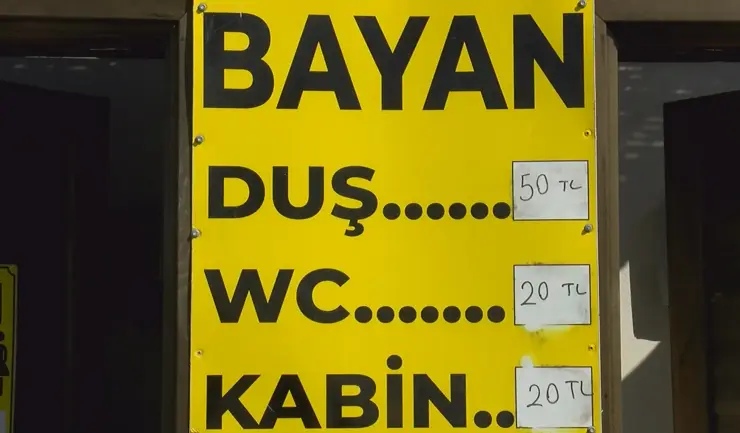

Şile’de hizmet veren işletme sahibi Murat Bilgin, 1 Mayıs’ta sezonu açtıklarını belirterek, geçen seneye göre fiyatlarda yaklaşık yüzde 30 artış yaşandığını söyledi. Bilgin, “2025 yılında hafta içi 500 TL, hafta sonu 750 TL olan fiyatları, bu sene hafta içi 750 TL, hafta sonu ise 1000 TL olarak belirledik. Plajdaki şezlong ve şemsiye kullanımı, duş, kabin, soyunma odaları, tuvalet ihtiyacı, bir adet soft içecek ve havlu imkanı düşünüldüğünde aslında güzel bir fiyat belirledik. Ayrıca otoparkımızda misafirlerimiz ücret ödemiyor” dedi.

Aynı bölgede hizmet veren Erkan Alkan ise sadece ailelere özel hizmet sunduklarını vurgulayarak, “Geçen sene kişi başı 400 TL, şezlong şemsiye takımı olarak ise 800 TL’ydi ve bunun içine kabin, tuvalet ile duş dahildi. Bu sene takımı 1400 TL yaptık” diye konuştu.

Caddebostan’da fiyatlar 100 TL arttı

Anadolu Yakası’nın gözde noktalarından Caddebostan Sahili’nde de durum farklı değil. Buradaki özel bir plajın işletmecisi Aytun Karadeniz, geçen seneye göre sadece 100 TL’lik bir artış yaptıklarını söyledi. “Hafta içleri kişi başı 500 TL, hafta sonları ise 700 TL ücret alıyoruz. Geçen sene hafta içi 400 TL, hafta sonu 500 TL’ydi. Şezlong, şemsiye, duş ve kabin ücrete dahil” dedi. Karadeniz ayrıca plajlarında tek başına erkek kabul etmediklerini, daha çok kadın ve ağırlıklı bir müşteri profili olduğunu da sözlerine ekledi.

Plaj men üsü göz korkutuyor: Hamburger 500 TL, tost 300 TL

Plajlarda sadece giriş ücretleri değil, yiyecek ve içecek fiyatları da dikkat çekiyor. Şile’de bir tesiste hamburger 500 TL, tost 300 TL, köfte ve ızgara çeşitleri 600-700 TL, et şiş ve bonfile gibi ürünler ise 900-1200 TL arasında değişiyor. Meşrubatlar 50-150 TL, sıcak içecekler ise 50-200 TL arasında fiyatlandırılıyor.

Vatandaşlar ne diyor?

Şile’de yaşayan Semra Adalı, “Bugün güneşlenmeye geldim. Hava güzel, deniz güzel, her şey çok güzel” diyerek memnuniyetini dile getirirken, Caddebostan’daki bir müşteri Saadet Alptekin ise “Denizin kenarında, İstanbul’un göbeğinde harika bir ortam var. Fiyatlar olması gerektiği gibi, hatta diğer plajlara göre oldukça uygun. Üstelik ulaşım da çok kolay” yorumunda bulundu.

· Sezon açılışı: Plajların 15 Haziran’da tamamen açılması bekleniyor.

· Ücretsiz seçenekler: Şile’de Ayazma, Ağlayankaya ve Kurfallı halk plajları.

· Özel plajlarda sunulan hizmetler: Şezlong, şemsiye, duş, kabin, soyunma odası, havlu ve soft içecek.

· Rezervasyon ve önlem: Özellikle hafta sonları yoğunluk yaşanıyor, Caddebostan’daki bazı plajlarda tek başına erkek kabul edilmiyor.

Yaz aylarında serinlemek isteyen İstanbullular için hem bütçe dostu hem de lüks seçenekler mevcut. Ancak artan fiyatlar, özellikle özel plajları tercih edenlerin cebini biraz daha yakacak gibi görünüyor.

: Hatay Arsuz’da İş Cinayeti: İnşaatın 6. Katından Düşen İşçi Hayatını Kaybetti

Oyuncu Ece İrtem’in Son Görüntüleri Ortaya Çıktı!

Osmaniye’de Cezaevi Önünde Silahlı Saldırı: 2 Yaralı, Otomobil Gaspı ve Şüphelilerin Yakalanma Anı Kamerada

“DAĞ Plakalı Lüks Araç Çetesi Çökertildi: Aksaray ve Laleli’de 50 Milyar TL’lik Sahte-Siren Operasyonu”

Batman’da 3 Günde 2 Ölüm: Kayıp Öğretmenlerin Cesedi Bulundu

Bayram tatiline giderken kaza: Aksaray’da ölen çift, yaralı 4 çocuğun tedavisi sürüyor

-

Gündem4 gün önce

Gündem4 gün önceKocaeli’de Acı Olay: Baba Evinde Asılı Halde Ölü Bulundu, SMA’lı Oğlunun Cihazının Fişi Çekildi

-

Gündem1 hafta önce

Gündem1 hafta önceSöke’deki çifte cinayette kan donduran detay! Şüpheli eş Erkan Aslan yakalandı,

-

Spor1 hafta önce

Spor1 hafta önceMilliler Geriden Geliyor! Venezuela’yı 2-1 Yıkan A Milli Takım, Dünya Kupası’na Galibiyetle Merhaba Dedi

-

Gündem1 hafta önce

Gündem1 hafta önceKocaeli’de Vahşet: 5 Çocuk Annesi Elif K., Sokak Ortasında Katledildi

-

Gündem2 gün önce

Gündem2 gün önceMuğla’da KADES İhbarına Giden Polis Memuru Şehit Oldu

-

Gündem1 hafta önce

Gündem1 hafta önceAmasya’da Yürekleri Dağlayan Kaza: Ranger’ın Çarptığı İşçi Hayatını Kaybetti

-

Gündem1 hafta önce

Gündem1 hafta önceİznik Gölü’nde Yürek Yakan Kahramanlık: Oğlunu Kurtaran Emekli Polis Sinan Çağlayan Suda Kayboldu

-

Gündem1 hafta önce

Gündem1 hafta önceKonya’da yatak fabrikasında yangın; 1 itfaiye eri şehit oldu