Ekonomi

Merkez Bankası, Papara Elektronik Para A.Ş.’nin faaliyet iznini iptal etti

Merkez Bankası, Papara Elektronik Para A.Ş.’nin faaliyet iznini iptal etti

Tarih: 31 Ekim 2025 — Saat: 00:50 (TSİ)

Okuma süresi: 3 dakika

Türkiye Cumhuriyet Merkez Bankası (TCMB), Papara Elektronik Para A.Ş.’nin elektronik para ihraç etme ve faaliyet iznini iptal etti. Karar Resmî Gazete’de yayımlandı; iptal gerekçesi 6493 sayılı Kanun hükümlerine dayanıyor. Karar sonrası kullanıcı fonlarının korunması ve önceki kayyum süreci gibi gelişmeler de dikkat çekiyor.

Haber Metni

Türkiye Cumhuriyet Merkez Bankası (TCMB), Papara Elektronik Para A.Ş.’ye 21 Nisan 2016 tarihinde verilen elektronik para kuruluşu olarak faaliyet izninin iptal edildiğini Resmî Gazete’de yayımlanan karar ile ilan etti. Kararın yayımlandığı tarih Resmî Gazete kayıtlarına ve haber ajanslarına göre 31 Ekim 2025 olarak görünüyor.

Kararda, iptalin dayanağı olarak 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun’un ilgili maddeleri gösterildi; ayrıca kararın BDDK kararı ve TCMB tebliği çerçevesinde alındığı belirtildi. Bu kapsamda elektronik para çıkarma yetkisi geri çekildi

Papara daha önce Mayıs 2025’te, İstanbul Cumhuriyet Başsavcılığı tarafından yürütülen soruşturma kapsamında TMSF (Tasarruf Mevduatı Sigorta Fonu) tarafından kayyum atandığını açıklamış; TCMB de o tarihte kullanıcı fonlarının bankalar nezdindeki koruma hesaplarında güvende olduğunu bildirmişti. Bu geçmiş süreç, Merkez Bankası kararının arka planı olarak değerlendiriliyor.

İddialar ve soruşturma: Bazı medya kuruluşları ve uluslararası haber kanalları, Papara hakkındaki soruşturmanın yasa dışı bahis gelirlerinin transferi ve kara para aklama iddialarını içerdiğini; bazı yöneticiler ve şirket sahipleri hakkında iddianame hazırlandığını bildirdi. Bu iddialar halen adli süreç kapsamında değerlendiriliyor; kesin yargı kararı bulunmamaktadır. Haberde bu tür iddialara yer verirken “iddia” ve “soruşturma” ifadeleri kullanılmıştır.

Kullanıcılar için ne anlama geliyor? 6493 sayılı Kanun kapsamında ödeme/e-para kuruluşlarındaki kullanıcı fonları belirli koruma düzenlemelerine tabidir; TCMB’nin daha önceki duyurularında bu fonların bankalar nezdindeki koruma hesaplarında korunduğu vurgulanmıştı. Ancak operasyonel kısıtlamalar, günlük işlem limitleri veya hesap incelemeleri gibi uygulamalar daha önce uygulanmıştı; kullanıcıların hesap hareketleri ve erişimleri ile ilgili kesin ve güncel bilgi için kurum duyuruları ve Papara/TMSF açıklamaları takip edilmelidir.

Gelişmeler ve izlenecek adımlar:

-

Resmî Gazete’de yayımlanan tebliğ resmi işlemi yürürlüğe koydu; uygulamanın teknik sonuçları (hesap blokesi/erişim kısıtlamaları, para çekme-kısıtları vb.) hakkında ilgili kurumlar ve kayyum tarafından yapılacak açıklamalar belirleyici olaca

-

Adli soruşturmalar/iddianameler devam ediyorsa savcılık ve mahkeme süreçleri izlenecek; bu süreçlerin sonuçları hem şirketin hukuki durumunu hem de olası cezai/sivil sorumlulukları etkileyecek

Arka Plan (Kısa)

-

Papara, 2016’dan beri elektronik para kuruluşu olarak faaliyet gösteriyordu.

-

Mayıs 2025’te TMSF kayyum ataması ve TCMB tarafından günlük işlem limitleri gibi önlemler uygulanmıştı.

Doruk Madencilik’te Uzlaşı Sağlandı! İşçi Alacakları Takvime Bağlandı

· Tarih: 16 Haziran 2026

· Saat: 19:37

· Kaynak: Fatih Doğan Medya

Çalışma ve Sosyal Güvenlik Bakanlığı’nın arabuluculuğunda yürütülen müzakereler sonuç verdi. Eskişehir’de faaliyet gösteren Doruk Madencilik’te işçi ve işveren arasında uzlaşı sağlanırken, işçilerin alacaklarının ödenmesi takvime bağlandı.

ANKARA – Çalışma ve Sosyal Güvenlik Bakanlığı, Eskişehir’de faaliyet gösteren Yıldızlar SSS Holding bünyesindeki Doruk Madencilik ve Elektrik Üretim San. Tic. A.Ş.’de yaşanan sürece ilişkin önemli bir açıklama yaptı. Bakanlıktan yapılan açıklamada, sürecin ilk andan itibaren yakından takip edildiği ve ilgili taraflarla gerekli görüşmelerin gerçekleştirildiği belirtildi.

15-16 Haziran’da kritik müzakereler

Bakanlığın girişimleriyle işçi ve işveren tarafları arasında yürütülen görüşmeler ve 15-16 Haziran 2026 tarihlerinde gerçekleştirilen müzakereler sonucunda bugün işveren temsilcileri ve yetkili sendika temsilcilerinin katılımıyla önemli bir uzlaşı sağlandı.

Bu uzlaşı çerçevesinde, yetkili sendika olan Türkiye Maden İşçileri Sendikası ve işveren tarafları arasında imzalanan protokol ile işçilerin alacaklarının ödenmesi bir takvime bağlandı. Buna bağlı olarak işçilerin protokol kapsamında mutabakata bağlanan hak ve alacaklarının ödenmesi güvence altına alındı.

Eylemler sona eriyor

Hassasiyetle yürütülen süreç kapsamında gerçekleştirilen görüşmelerin ardından taraflar arasında sağlanan uzlaşma ile işçi tarafı devam eden eylemlerini sonlandırma kararı aldı. Çalışma hayatında sosyal diyalog anlayışı esas alınarak işçilerin haklarının korunması, çalışma barışının sürdürülmesi için gerekli tüm adımlar kararlılıkla atılmaya devam edileceği vurgulandı.

Sürecin perde arkası

Doruk Madencilik işçileri, uzun süredir alacaklarını alamadıkları gerekçesiyle eylem yapıyordu. Çalışma Bakanlığı’nın devreye girmesiyle başlayan müzakere süreci, iki gün süren yoğun görüşmelerin ardından uzlaşıyla sonuçlandı. Sendika ve işveren arasında imzalanan protokol ile işçilerin hakları güvence altına alınırken, ödemelerin belirlenen takvime göre yapılacağı bildirildi.

Asgari ücrette ara zam çalışması yok, yılda 1 kez zam yapılacak

· Tarih: 8 Haziran 2026

· Saat: 13.30

Anka

Çalışanlar için milyonlarca kişiyi ilgilendiren asgari ücret ara zammı konusunda flaş bir gelişme yaşandı. İktidar kaynakları ve ekonomi çevreleri, 2026 yılı Temmuz ayında asgari ücrete ara zam yapılması için herhangi bir çalışma olmadığını belirterek, zamların yılda yalnızca bir kez yapılacağını net bir dille açıkladı. Bu haber, artan enflasyon karşısında alım gücü hızla eriyen milyonlarca asgari ücretli çalışanın beklentilerine set çekerken, yılın ikinci yarısı için belirsizlikleri de beraberinde getirdi

Asgari Ücrette Ara Zaman Yok: İşte Detaylar

Anka Haber Ajansı (ANKA) tarafından iktidar kaynakları ve ekonomi çevreleriyle yapılan görüşmelere dayandırılan habere göre, önümüzdeki Temmuz ayında asgari ücrete yeni bir zam yapılması planlanmıyor. Aynı kaynaklar, ücret düzenlemelerinin yıllık periyotlarla yapıldığını ve bu nedenle ara dönemde bir artış öngörülmediğini vurguladı.

2026 yılı başında yapılan düzenlemeyle net asgari ücret yüzde 27 oranında artırılarak 28 bin 75 TL 50 kuruş olarak belirlenmişti. Brüt asgari ücret ise 33 bin 30 TL seviyesinde bulunuyor.

Enflasyon Karşısında Erime Büyüyor

Haberde dikkat çeken bir diğer önemli nokta ise, yüksek enflasyon karşısında asgari ücretin hızla erimesi oldu. Yılın ilk beş aylık periyodunda, 28 bin 75 TL olan asgari ücretin 4 bin 663 TL’si eridi. Türk-İş verilerine göre, mayıs ayında dört kişilik bir ailenin sağlıklı ve dengeli beslenebilmesi için gereken açlık sınırı 35 bin 174 TL, yoksulluk sınırı ise 114 bin 576 TL olarak hesaplandı. Mevcut asgari ücret, açlık sınırının 7 bin TL altında kalırken; ücretli çalışanlar, artan gıda ve temel ihtiyaç fiyatları karşısında büyük zorluklar yaşıyor.

Sivil Toplumdan Tepki: Ara Zam Şart!

Asgari ücrete ara zam yapılması talebi sadece bireysel çalışanların değil, aynı zamanda sendikaların ve sivil toplum kuruluşlarının da ortak talebi haline geldi. Asgari Ücret İnisiyatifi, geçtiğimiz günlerde İstanbul’da düzenlediği bir eylemle, hükümetin geçim krizini görmezden geldiğini belirterek, asgari ücret, tüm ücretler ve emekli aylıklarına ara zam yapılması talebini yineledi

Asgari Ücrette Yıllık Periyot Vurgusu

Ekonomi çevreleri, asgari ücretin belirlenmesinde yılda bir kez yapılan zam sisteminin bir standart haline geldiğini ifade ediyor. 2026 yılı Ocak ayında yapılan yüzde 27’lik zam oranı, asgari ücreti bir önceki yıla göre 5 bin 970 TL artırmıştı. Ancak, enflasyonun yıl sonunda yüzde 32’nin üzerinde gerçekleşme ihtimali, yılın ilerleyen aylarında yeni bir düzenleme ihtiyacını yeniden gündeme getirebilir.

Uzman Görüşleri: Alım Gücü Desteği Şart

Ekonomistler, asgari ücretlinin alım gücündeki düşüşün önüne geçmek için hükümetin yıl ortasında bir destek paketi açıklaması gerektiğini belirtiyor. Özellikle gıda, kira ve ulaşım gibi temel kalemlerdeki fiyat artışları, asgari ücretin reel değerini hızla düşürüyor. Bu nedenle, yılın ikinci yarısında ara zam yapılmasa bile, dar gelirli vatandaşlara yönelik ek sosyal yardımların devreye alınması bekleniyor.

Gözler Yeni Yılda

Şimdi gözler, 2027 yılı asgari ücret maratonuna çevrilmiş durumda. Asgari Ücret Tespit Komisyonu’nun Aralık ayında yapacağı toplantılar, milyonlarca çalışanın yeni yılda alacağı maaşı belirleyecek.

Memur ve Memur Emeklisinin Zammı Netleşti! 5 Aylık Enflasyon Farkıyla Maaşlara Yüksek Artış

· Tarih: 5 Haziran 2026

· Saat: 11:45

TÜİK verilerine göre memur ve memur emeklileri için 5 aylık enflasyon farkı yüzde 12,40 oldu. Temmuz’da toplu sözleşme zammı da eklenecek. İşte yeni maaş tablosu ve zamlı rakamlar…

Memur ve Memur Emeklisinin Zammı Netleşti: 5 Aylık Farkla Maaşlar Yükseliyor

Milyonlarca memur ve memur emeklisini ilgilendiren Mayıs ayı enflasyon verisi bugün Türkiye İstatistik Kurumu (TÜİK) tarafından açıklandı. Açıklanan son rakamlara göre 5 aylık enflasyon farkı kesinleşirken, memur ve memur emeklilerinin şimdiden hak ettiği zam oranı da netleşmiş oldu.

AA muhabirinin hesaplamalarına göre, memur ve memur emeklileri 5 aylık enflasyon verisi ve toplu sözleşmeden gelen zam oranları dikkate alındığında yüzde 12,40 oranında zammı şimdiden hak etti. Önümüzdeki günlerde Haziran ayı enflasyon verisinin de açıklanmasıyla birlikte Temmuz ayında alacakları kesin zam miktarı netlik kazanacak.

Enflasyon Farkı Nasıl Hesaplandı?

Kamu görevlileri ve emekli memurlar, her yıl Ocak ve Temmuz aylarında olmak üzere yılda iki kez maaşlarına zam alıyor. 2026 yılının ilk yarısı için toplu sözleşme ile yüzde 11 oranında zam kararlaştırılmıştı. Ancak enflasyon farkı uygulaması sayesinde bu oran, gerçekleşen enflasyon oranına göre yeniden belirleniyor.

· Ocak-Haziran 2026 döneminde toplu sözleşme zammı: %11

· 5 aylık (Ocak-Mayıs) enflasyon farkı: %5,90

· Toplam hak edilen zam oranı: %12,40

Haziran ayı enflasyonunun da eklenmesiyle 6 aylık fark tamamlanacak ve memurların alacağı nihai zam oranı resmen ilan edilecek.

Memur ve Memur Emeklisi Maaşları Ne Kadar Olacak?

Yapılan hesaplamalara göre, yeni zam oranlarıyla birlikte en düşük memur maaşı 61 bin 890 TL seviyesine yükselirken, en düşük memur emeklisi aylığı ise 27 bin 155 TL olarak hesaplanıyor.

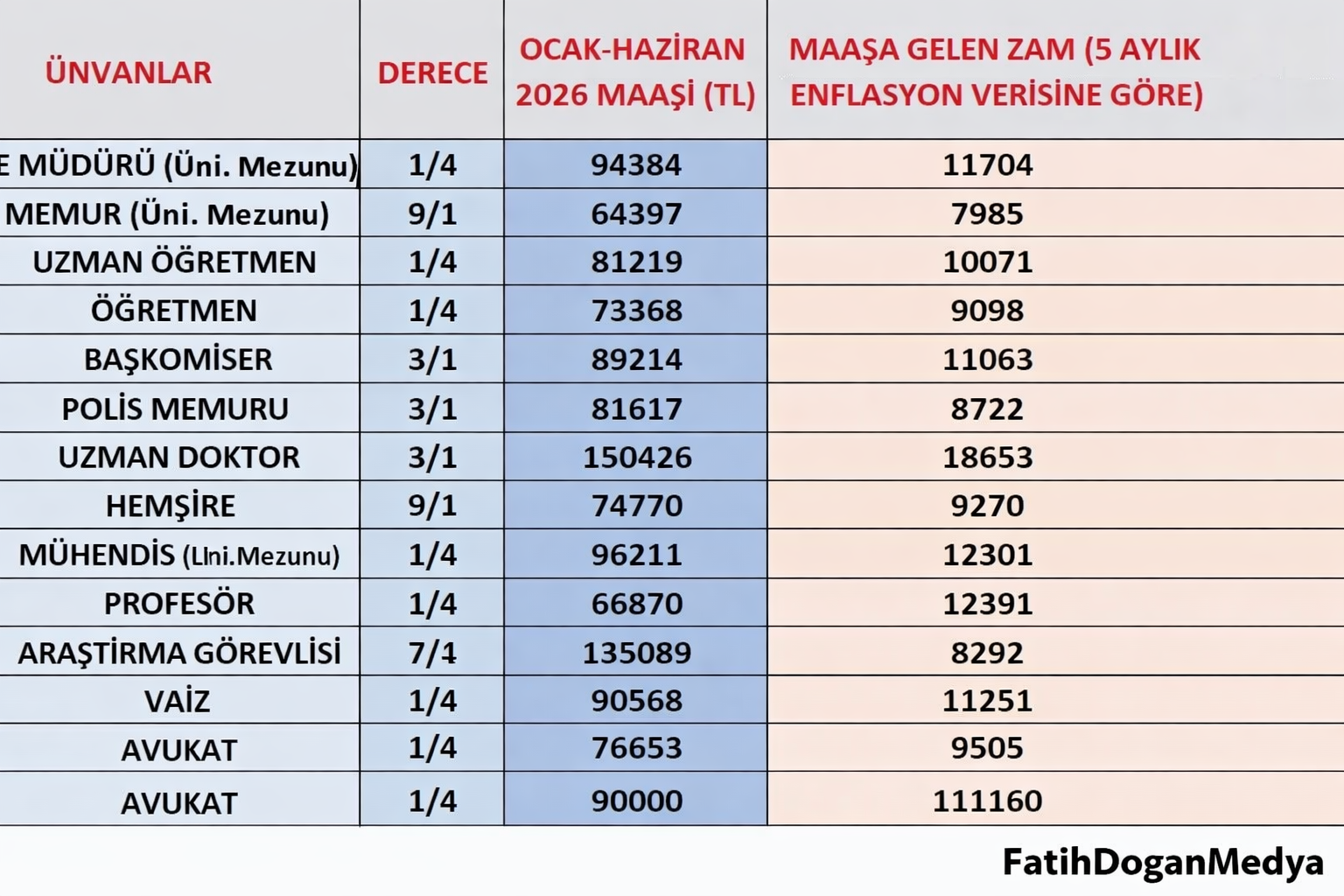

Unvanlara Göre Zamlı Maaş Tablosu (Tahmini)

Unvan Mevcut Maaş (Temmuz 2025) Zamlı Maaş (Temmuz 2026) Net Artış

Genel Müdür 123.098 TL 145.994 TL +22.896 TL

Uzman Doktor 85.302 TL 101.168 TL +15.866 TL

Şube Müdürü 74.457 TL 91.882 TL +17.425 TL

Mühendis 75.999 TL 93.667 TL +17.668 TL

Öğretmen 61.126 TL 73.240 TL +12.114 TL

Polis Memuru 67.741 TL 77.551 TL +9.810 TL

Hemşire 60.660 TL 73.974 TL +13.314 TL

Temmuz Zammı İçin Beklentiler

Haziran ayı enflasyon verisinin açıklanmasının ardından memur ve memur emeklilerinin alacağı toplam zam oranı netleşecek. Ekonomistler, 6 aylık enflasyon farkının mevcut tahminlerin üzerinde gerçekleşebileceğini ve memur maaşlarında yüzde 13-14 seviyesinde bir artış beklenebileceğini belirtiyor.

Ayrıca toplu sözleşme gereği 2026 yılının ikinci yarısı için yüzde 7 oranında zam öngörülüyor. Bu orana enflasyon farkının eklenmesiyle birlikte memurların Temmuz ayında daha yüksek bir artış alması bekleniyor.

Maaş Hesaplamalarında Nelere Dikkat Edilmeli?

Memur maaşı hesaplamalarında sadece temel maaş değil, aynı zamanda:

· Bölgesel ödemeler

· Ek ders ve vekalet ücretleri

· Döner sermaye ödemeleri

· Yabancı dil tazminatı

· Aile ve çocuk yardımı gibi ek kalemler de bulunuyor.

Bu nedenle maaşlardaki net artış kişiden kişiye farklılık gösterebiliyor.

Gözler Haziran Verilerine Çevrildi

Bugün açıklanan verilerle birlikte memur ve memur emeklileri zam oranını şimdiden hak ederken, en büyük merak konusu Haziran ayı enflasyon rakamları olacak. Temmuz ayında maaşlarını alacak olan milyonlarca memur ve emekli, kesin zam oranını öğrenmek için gün sayıyor.

Kastamonu’da Yıldırım Faciası! Spor Kompleksi Alev Alev Yandı

Termometreler 37 Dereceyi Gösterdi, Çocukların Yaz Adresi Değişmedi

Galata Köprüsü’nde ‘Bul karayı al parayı’ şoku! ‘Money’ diyerek euro istediler

“DAĞ Plakalı Lüks Araç Çetesi Çökertildi: Aksaray ve Laleli’de 50 Milyar TL’lik Sahte-Siren Operasyonu”

Batman’da 3 Günde 2 Ölüm: Kayıp Öğretmenlerin Cesedi Bulundu

Bayram tatiline giderken kaza: Aksaray’da ölen çift, yaralı 4 çocuğun tedavisi sürüyor

-

Gündem6 gün önce

Gündem6 gün önceKocaeli’de Acı Olay: Baba Evinde Asılı Halde Ölü Bulundu, SMA’lı Oğlunun Cihazının Fişi Çekildi

-

Gündem1 hafta önce

Gündem1 hafta önceSöke’deki çifte cinayette kan donduran detay! Şüpheli eş Erkan Aslan yakalandı,

-

Magazin3 gün önce

Magazin3 gün önceKızılcık Şerbeti’nin Işıl’ı Ece İrtem Hayatını Kaybetti!

-

Gündem4 gün önce

Gündem4 gün önceMuğla’da KADES İhbarına Giden Polis Memuru Şehit Oldu

-

Gündem3 gün önce

Gündem3 gün önceŞırnak’ta 13 Yaşındaki Kız Güvercinlerle İlgilenirken Balkondan Düştü: O Anlar Kamerada

-

Gündem1 hafta önce

Gündem1 hafta önceKocaeli’de Vahşet: 5 Çocuk Annesi Elif K., Sokak Ortasında Katledildi

-

Teknoloji3 gün önce

Teknoloji3 gün önceBeyaz Saray’ın Yapay Zeka Ambargosu Dünyada Endişe Yarattı

-

Gündem1 hafta önce

Gündem1 hafta önceKonya’da yatak fabrikasında yangın; 1 itfaiye eri şehit oldu